解讀USDA供需報告,掌握黃小玉2023/24新年度展望

美國農業部(USDA)每月10日前後都會發布一份「月度作物報告」(WASDE),提供黃豆、小麥、玉米等等主要農作物其全球與美國本土的供需基本面資料,所以這一份報告又稱之為USDA供需報告。該報告發布的數據及預測,常常攪動全球農產品期貨市場行情,每次報告發布前,農產品期貨市場的交易人及投資機構常常會表現得趨於謹慎,試圖從該份報告中尋找交易指引。而在這之中,每年5月發布的報告尤為重要,因為它對新的年度做出最新的預測。

最新年度的預估數字,對價格影響力最大

USDA供需報告中,農作物之生產量、消費量、進出口、期初期末庫存等等數據,皆為美國與全球主要供需國家對其本土農作物供需所為之「預估」數字,美國農業部每月彙整而後再行發布,因沒有其他國家或相關機構發布類似的報告,故這是獨此一家別無分店的官方報告。

報告中的數據既為預估數字,則後續勢必也會對其進行「修正」。USDA每年5月發布新年度供需預估數字後,隨後每個月都會更新這個預估數字,直到隔年5月為轉為上一年度的數字為止,後續雖仍會持續更新兩年,但其對農作物價格的影響力,相對沒有比最新年度來的重要。

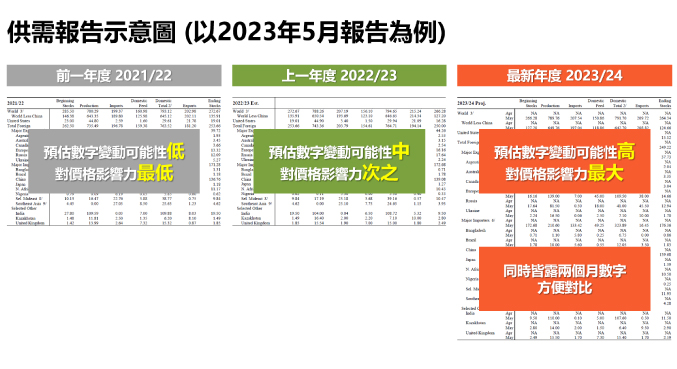

報告同時間會揭露近三個年度的預估數字,以今年5月的供需報告為例:

- 前一年度:2021/22(預估數字變動可能性低,對價格影響力最低)

- 上一年度:2022/23(預估數字變動可能性中,對價格影響力次之)

- 最新年度:2023/24(預估數字變動可能性高,對價格影響力最大)

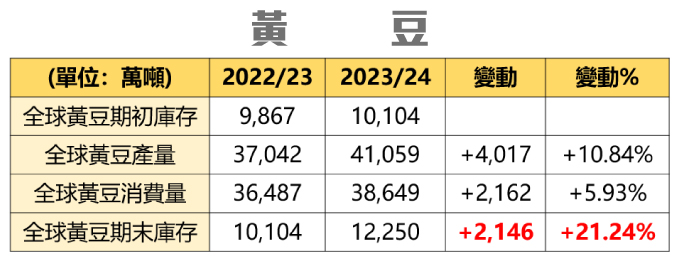

黃豆供大於求,全球期末庫存預估大增21.24%

2023/24年度全球黃豆產量預估年增4017萬噸或10.84%至4.1059億噸,消費預估年增2162萬噸或5.93%至3.8649億噸,期末庫存預估較前一年度大幅增加2146萬噸或21.24%至1.225億噸。主要出口國中,巴西黃豆產量預估年增800萬噸至創新高的1.63億噸,出口量預估由前一年度的9300萬噸增加350萬噸至9650萬噸;美國黃豆產量預估年增636萬噸至1.2274億噸,出口量預估由前一年度的5484萬噸減少109萬噸至5375萬噸;阿根廷黃豆產量預估大幅增加2100萬噸至4800萬噸,出口量預估由前一年度的330萬噸增加130萬噸至460萬噸。

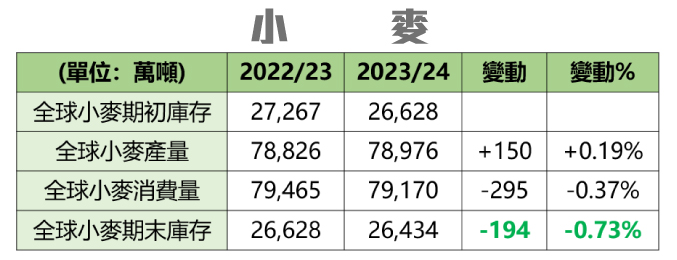

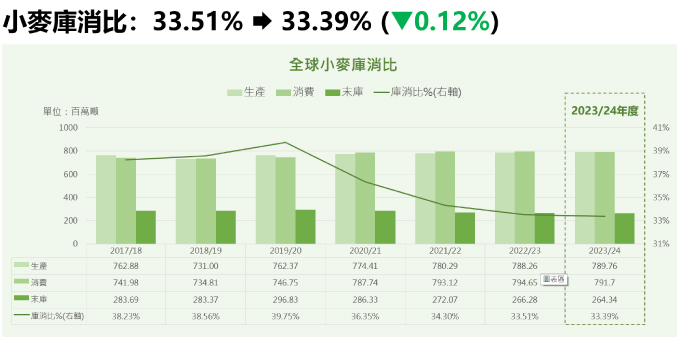

小麥供需變化不大,全球期末庫存預估略減0.73%

2023/24年度全球小麥產量預估年增150萬噸或0.19%至創新高的7.8976億噸,消費預估年減295萬噸或0.37%至7.917億噸,期末庫存預估較前一年度減少194萬噸或0.73%至2.6434億噸。主要出口國中,歐盟小麥產量預估年增466萬噸至1.39億噸,出口量預估由前一年度的3400萬噸增加400萬噸至3800萬噸;加拿大小麥產量預估年增318萬噸至創新高的3700萬噸,出口量預估由前一年度的2600萬噸增加150萬噸至2750萬噸;阿根廷小麥產量預估年增695萬噸至1950萬噸,出口量預估由前一年度的550萬噸大幅增加800萬噸至1350萬噸;澳洲小麥產量預估年減1000萬噸至2900萬噸,出口量預估由前一年度的3100萬噸大幅減少1000萬噸至2100萬噸。

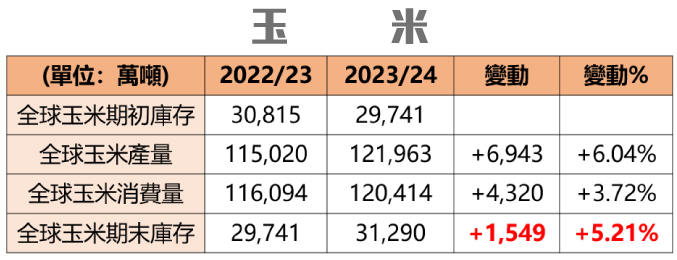

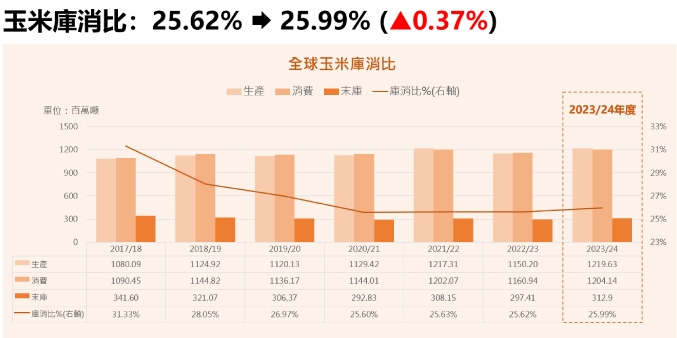

玉米供大於求,全球期末庫存預估增加5.21%

2023/24年度全球玉米產量預估年增6943萬噸或6.04%至創新高的12.1963億噸,消費預估年增4320萬噸或3.72%至12.0414億噸,期末庫存預估較前一年度增加1549萬噸或5.21%至3.129億噸。主要出口國之中,美國玉米產量預估年增3900萬噸至3.8775億噸,出口量預估由前一年度的4509萬噸增加825萬噸至5334萬噸;阿根廷玉米產量預估年增1700萬噸至5400萬噸,出口量預估由前一年度的2500萬噸大幅增加1550萬噸至4050萬噸;巴西玉米產量預估年減100萬噸至1.29億噸,出口量預估由前一年度的5300萬噸增加200萬噸至5500萬噸,可望連續第二年超越美國成為全球最大的玉米出口國。

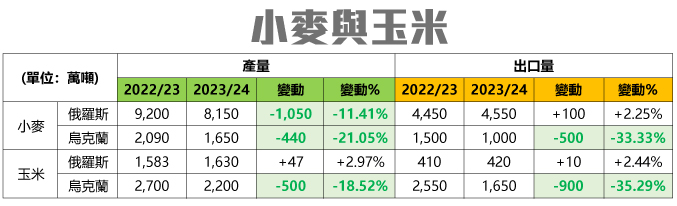

受戰爭影響,烏克蘭玉米小麥出口量大幅減少

俄烏戰爭自2022年2月爆發以來,至今已過去近16個月之久,除了兩國經濟大受衝擊之外,農作物出口也大受影響。2023/24年度俄羅斯小麥產量預估年減1050萬噸至8150萬噸,出口量預估由前一年度的4450萬噸增加100萬噸至4550萬噸,出口量排名仍穩居世界第一;烏克蘭小麥產量預估年減440萬噸至1650萬噸,出口量預估由前一年度的1500萬噸大幅減少500萬噸至1000萬噸,出口量排名退居世界第七。2023/24年度烏克蘭玉米產量預估年減500萬噸至2200萬噸,出口量預估由前一年度的2550萬噸大幅減少900萬噸至1650萬噸,出口量排名退居世界第四;俄羅斯玉米產量預估年增47萬噸至1630萬噸,出口量預估由前一年度的410萬噸增加10萬噸至420萬噸,出口量排名退居世界第六。

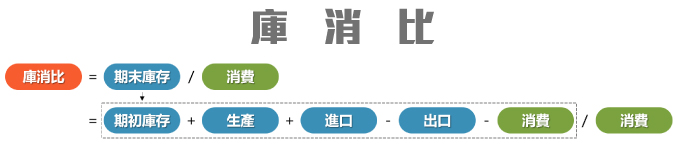

了解庫消比,快速解讀供需報告數據海

影響商品價格之決定因素為供需之變動,對農作物而言,溫度變化、降雨改變、極端天氣等全球氣候變遷,皆會影響農作物生成,進而對供需造成影響,此外爆發戰爭或暴亂,亦會衝擊農作物進出口,這些新聞報導中常出現的影響因素,除了當下會影響價格波動之外,最終都會反應在供需報告之每月修正數字上。

在供需報告中,每一項農作物皆會揭露全球及主要進出口國之期初庫存、生產、消費、進口、出口、期末庫存等預估數字,且同時間會公布近三年之數據,在密密麻麻的數據海中,可透過庫消比快速掌握價格趨勢,一般來說,庫消比高對價格較為不利,原因可能是庫存上升或是消費下降,反之庫消比低對價格較為有利。

相對全球,美國本土數據對短線價格影響力更高

美國芝商所(CME Group)是全球農產品期貨交易量最大的交易所之一,也是國人最常交易的海期交易所,新聞報導中常聽見的黃豆、小麥、玉米期貨價格也大都來自於此。在USDA供需報告中,除了揭露全球及主要進出口國的供需數據外,還進一步呈現美國本土相關數據,包括種植面積、收成面積、每畝單產數量、平均價格預估等等,相對全球數據而言,美國本土數據對芝商所農產品期貨的短線價格影響力更高。

種植面積增加 or 收成面積增加 or 每畝單產數量增加 → 預期供給增加 → 對價格不利

種植面積減少 or 收成面積減少 or 每畝單產數量減少 → 預期供給減少 → 對價格有利

USDA 5月供需報告摘要整理

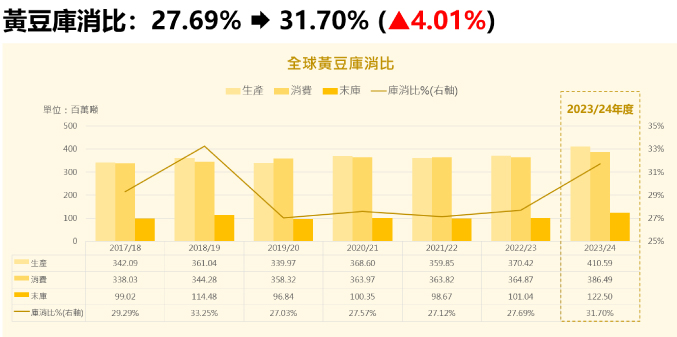

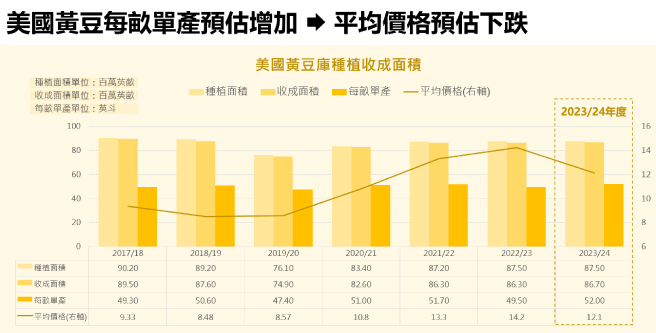

2023/24年度,全球黃豆明顯供大於求,庫消比由前一年度27.69%大幅上升至31.7%,此外美國本土黃豆每畝單產預估由前一年度的49.5英斗升至52英斗,推升產量增加5.4%至1.2274億噸,亦對價格構成壓力,平均價格預估由前一年度的每英斗14.2美元下降至12.1美元。

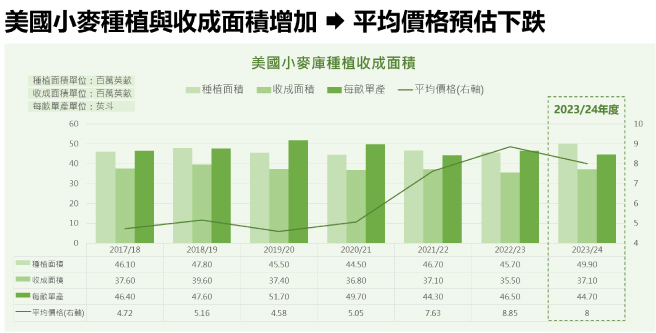

2023/24年度,全球小麥供需變化不大,庫消比由前一年度33.51%略為下降至33.39%,另一方面,美國小麥每畝單產預估雖由前一年度的46.5英斗降至44.7英斗,但因種植與收成面積增加,產量仍微幅增加0.6%至4516萬噸,平均價格預估由前一年度的每英斗8.85美元下降至8美元。

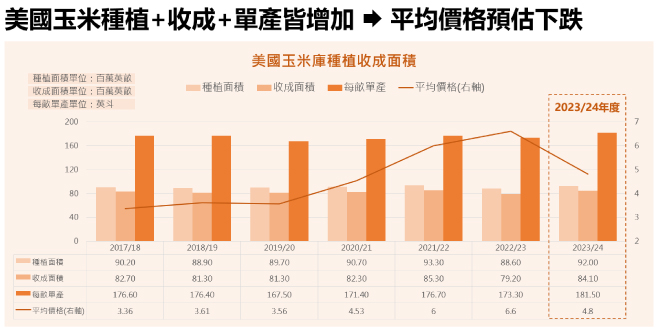

2023/24年度,全球玉米呈現供大於求態勢,庫消比由前一年度25.62%略為上升至25.99%,此外美國玉米不論是種植面積、收成面積,還是每畝單產預估皆較前一年度明顯增加,推升產量預估大幅增加11.2%至3.8775億噸,平均價格預估由前一年度的每英斗6.6美元下降至4.8美元。

瞻前顧後,滾動式調整對目標價格看法

每年5月USDA供需報告雖對新的年度進行預估,但氣候變遷、景氣循環、貿易糾紛、戰爭動亂等等,皆為影響農作物供需之不確定性因素,依現狀條件去衡量未來,所得預估數字大概率會與最終趨於實際的數字所有出入。

每月供需報告發布後,最新修正數字若高於或低於此前預估數字,價格就會波動,兩者差異愈大,價格波動就愈激烈,不僅短線有交易之機會,中長線趨勢也會隨著修正後之數字而愈發明顯,所以實務上宜瞻前顧後,瞻前意指對開局預估數字有個底,顧後則是隨著逐月修正數字出現,滾動式調整對目標價格看法,順勢而為。