2023年全球恐陷入停滯性通膨惡夢?

自2022年以來,美國物價高漲牽動全球經濟,同時帶動工資上漲,服務成本也相對增加,在通膨高漲、聯準會貨幣政策轉趨緊縮的背景下,全球金融市場表現疲軟,包含股票、債券市場皆同步走弱。2022下半年,各國抑制通膨幅度不如預期,加上經濟數據出現走弱跡象,越來越多人擔心1970年代的停滯性通膨可能重演,但事實真的會如此嗎?

何謂停滯性通膨(Stagflation)?

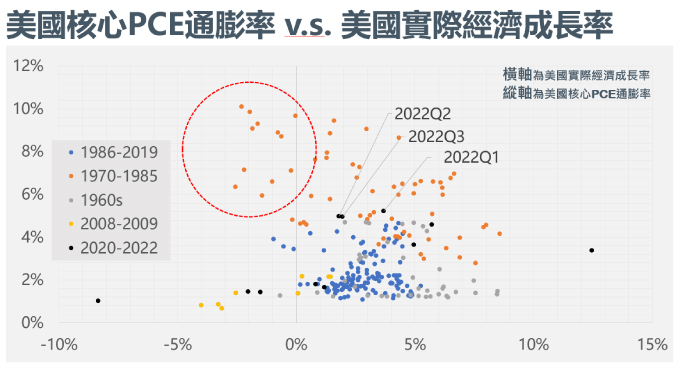

所謂停滯性通膨是一種經濟週期,為經濟成長停滯與通膨同時存在的現象。停滯性通膨在1965年由英國政治家兼財政大臣Iain Macleod首次提出。直到20世紀70年代之前,許多經濟學家都相信通貨膨脹和失業率之間存在穩定的反向關係,然而1970年代的停滯性通膨卻出現經濟成長停滯與通膨同時發生的狀況。為了觀察過去發生的停滯性通膨,在以下的圖表中繪製了美國實際經濟成長率及美國核心PCE通膨率。

註:停滯性通膨指的是經濟成長停滯與通貨膨脹同時存在的現象

從圖表數據顯示,大多數的數據集中在圖形右側,表示經濟成長通常為正值,而左側大多數是屬於1970年至1985年期間的數據,當時通膨率普遍都高於4%。而目前我們觀察到,自2021年第一季疫情爆發以來,美國通膨加速、經濟增長放緩,而且根據美國聯準會(Fed)12月最新經濟預測顯示,Fed將2023年經濟成長率(GDP)下修至0.5%,而核心通膨率(PCE)估升至3.5%,顯示美國在2023年恐將陷入經濟幾乎停滯且通膨居高的風險中,並有逐漸朝向停滯性通膨發展的跡象。

造成停滯性通膨的原因是什麼?

從經濟學角度來看,高通膨和經濟負成長的並存是違反經濟學理論的,因為通貨膨脹的原因是需求持續大於供應,但經濟負成長表明需求疲軟。經濟學家普遍認為,造成停滯性通膨的兩個根本原因是供給衝擊和財政、貨幣政策。以2022年為例,由於新冠疫情的爆發導致世界各國進入封城狀態,從而減少了商品及服務的供應並提高了物價,後續隨著疫情趨緩,各國陸續解除防疫限制,然而中國對COVID-19的清零政策再度對全球供應鏈產生不利影響,加上烏俄戰爭的延宕之下,提高了石油、小麥、化肥等大宗商品生產商的成本。而到目前為止,供應鏈問題是否有所改善?以運輸成本指標來看,目前已降至接近疫情爆發前水準,惟中國過去嚴格的清零政策所導致的經濟惡化,可能對穀物、石油和金屬等大宗商品市場帶來顯著的衍生效應。

停滯性通膨會對經濟造成什麼影響?

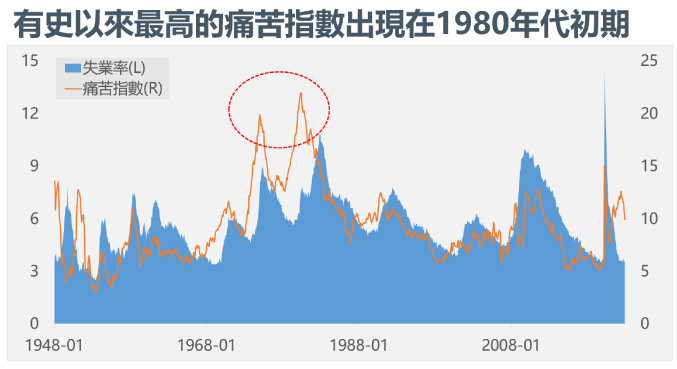

停滯性通膨是三個負面因素的結合:經濟增長緩慢、失業率高於正常水平、生活成本昂貴。無論怎麼看,這種情況對許多人民來說是惡夢,經濟學家Arthur Okun甚至創建痛苦指數來衡量普通人在經濟上感受到的痛苦程度,而下圖的痛苦指數顯示在歷史最高的數據約落在1980初期。停滯性通膨最大的問題其實是後續引發的經濟衰退,一般而言,商品價格由供給與需求所決定,此時若需求增長快於供給,商品價格的上漲使通膨率逐步攀高,伴隨企業的經濟產能下降、民間消費支出疲弱、失業率攀升等負面效應,有些企業甚至會面臨倒閉的風險。停滯性通膨一旦發生,政府很難依賴單一貨幣政策來解決,因為若採用緊縮貨幣政策,一旦提高利率,經濟成本上升使企業減少投資,可能引發經濟更加蕭條,反之若採用寬鬆貨幣政策,降低利率刺激了經濟,但同時又會引發更嚴重的通貨膨脹,因此,對政府來說,比較可行的方法是配合擴大公共財政支出,同時適度調升利率,隨時間逐步消除停滯性通膨。

註:痛苦指數為通貨膨脹與失業率之總和,數字越高表示痛苦程度越高。

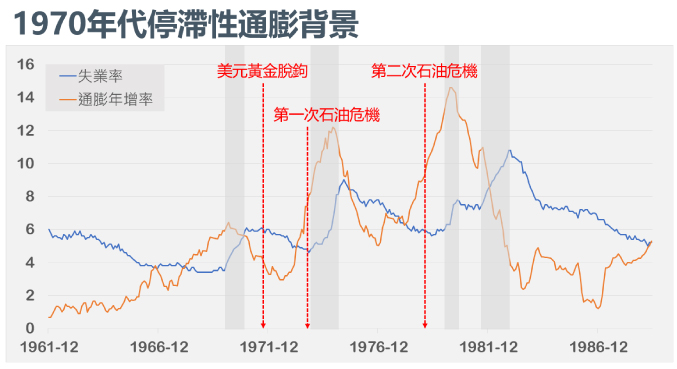

回顧1970年代,停滯性通膨惡夢

接著我們回顧1970至1980年代,最著名的一段停滯性通貨膨脹,當時美國全球競爭力開始降低,產生貿易逆差,美國又於1970年廢除金本位,造成美元大幅貶值,對國際原物料的購買力降低,種下通膨成型的因子。隨後由於1973、1979年陸續爆發2次石油危機,當時OPEC實施石油禁運造成了嚴重的供應短缺,價格因需求而飆升,加上美國工會要求按通膨調整勞工薪資,使得原物料價格失控,薪資與物價也陷入螺旋式上升,通膨變得嚴峻且難以解決。直到新上任的Fed主席Paul Volcker(任期:1979-1987年),將基準利率提升至兩位數以平息猖獗的通貨膨漲,然而極端的利率確實結束了通貨膨脹,但也造成後來的1981年經濟衰退。

註:灰色陰影區塊為NBER定義的經濟衰退

停滯性通膨會在2023年捲土重來嗎?

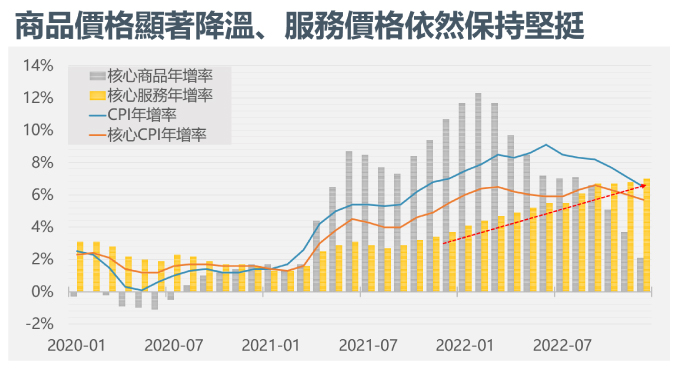

儘管美國的經濟增長相對有彈性、勞動力市場依舊保持緊俏,但在利率保持高位情況下,債務違約的增加及工人失業恐怕只是時間問題,過去經驗來看,緊縮週期會影響到利率較敏感的行業,預期2023年在科技、製造業將出現進一步的裁員。而另一方面,我們從近期的通膨數據看到了通膨緩解的跡象,但下滑的速度仍不得而知。在大宗商品方面,石油、天然氣價格都已從峰值回落,價格方面數據有所改善,需求過剩所導致的供應鏈瓶頸已獲得大幅緩解,然而服務價格依然保持堅挺。目前根據歐、美等央行預測,2023年歐、美等先進國家通膨將回落但仍維持高位,且大幅下修經濟成長率,若未來高通膨持續加上失業率升高,美國及歐洲各國陷入「停滯性通膨」的風險將大幅上升。

在停滯性通膨環境下,投資人該如何因應?

由於美國聯儲準會(Fed)緊縮貨幣政策和消費者物價的失控,將迫使投資人評估手上的「高風險」資產(如:股票)和「安全」資產(如:美國公債)可能受到的影響。首先面對美國去年一系列的升息,對於債券產品較不利,到了下半年,聯準會開始放緩升息步伐,加上市場擔憂經濟衰退風險,公債、投資級等債券則有機會轉空為多,儘管2023年仍有升息的空間,不過最近也看到公債殖利率不漲反跌,顯示債券期貨買盤逐漸出現,基本上從這裡可以了解到債券價格與債券殖利率兩者是呈反向關係,當殖利率上升,債券價格就會下跌;而殖利率下降,債券價格就會上揚。因此2023年上半年除可留意美國30年債券、美國10年債券等債券期貨外,也可留意國內相關債券型ETF商品,例如國泰20年美債ETF、國泰投資級公司債ETF等,以因應停滯性通膨環境下的市場風險。

| 類型 | 商品 |

| 債券期貨 |

美國30年公債期貨 (US) 美國10年公債期貨 (TY) 美國5年公債期貨 (FV) 美國2年公債期貨 (TU) |

| 債券ETF | 國泰20年美債ETF (00687B) 國泰投資級公司債ETF (00725B) 國泰20年美債正2 (00688L) 國泰20年美債反1 (00689R) 元大美債20正2 (00680L) 元大美債20反1 (00681R) |

相信透過本篇文章,你也更加瞭解了各項數據對市場的影響程度,而若想知道數據公布時間與結果,則歡迎到Facebook追蹤永豐期貨粉絲團,每週日告訴你一週重要經濟數據公布時間等相關訊息!