2023年聯準會是否降息?美國失業率是關鍵指標!

圖/文 永豐期貨分析師 吳吉雄

隨著12月FOMC會議結束,聯準會(FED)在2022年的升息之旅也暫時告一段落,不過市場關注的目光並未散去,而是轉移到2023年是否持續升息或是還要升息多久?此外2023年是否有出現降息的可能性,也是市場關注的議題。

註:聯邦公開市場委員會(The Federal Open Market Committee,簡稱FOMC)屬於美國聯邦準備系統,通過舉行為期2日的會議討論並投票決定聯邦基金利率和政策制定。

2023年就業市場及經濟前景恐有陷入衰退之疑慮

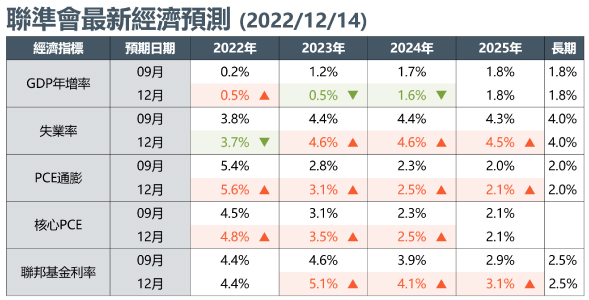

聯準會12月14日結束在2022年的最後一次FOMC會議,一如市場預期將基準利率調升2碼至4.25%~4.50%目標區間,中止此前連續4次大幅升息3碼態勢,並暗示本輪升息循環的終點利率將高於原先預期。除了利率前景之外,聯準會同時下修2023年的經濟成長預測,預估經濟成長率僅為0.5%,低於9月時預測的1.2%,失業率則自4.4%上修至4.6%,高於2022年修正後的3.7%,兩者暗示2023年就業市場略為惡化以及經濟恐陷入衰退之疑慮;此外聯準會上修2023年個人消費支出物價指數(PCE)至3.1%,核心PCE上修至3.5%,反映2023年通膨降溫恐須更長一段時間,但通膨較2022年大幅降溫亦是委員會官員們的共識。

註:聯準會每年3、6、9、12月份之會議會發布最新經濟預測,投資人可通過與前一次預測值之差異,來研判聯準會對未來經濟展望之脈絡。

聯準會絕大多數官員預期2023年基準利率高於5%

根據聯準會最新利率點陣圖來看,多數決策官員預估2023年底基準利率將落在5.00%~5.25%區間,直到2024年才會開始降息,並預估2024年底前降至4.00%~4.25%區間。在19位委員會官員中,僅2位預期2023年底基準利率低於5%,其餘17位皆預期將超過5%,其中7位預期將高於5.25%,10位預期在5.00%~5.25%,對比9月無人預期2023年底基準利率高於5%來看,目前絕大多數聯準會官員們認為2023年都將維持高利率態勢。

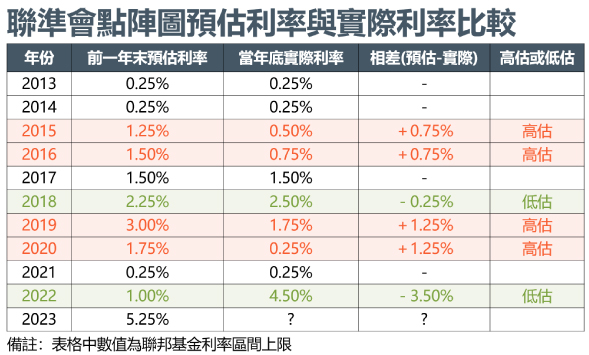

過去10年聯準會決策官員們誤判利率概率高達6成

不過若以聯準會每年12月,發布對隔年的預估利率,對比隔年底的實際利率來看,我們統計過去10年數據,發現聯準會僅成功預測2013、2014、2017、2021等4年的年底實際利率數字,而在2015、2016、2019、2020等4年則是高估,最低高估0.75%或3碼,最高高估1.25%或5碼,另在2018低估0.25%或1碼、2022低估3.5%或14碼,亦即在過去10年,聯準會決策官員們預測成功的機率僅為4成,失誤機率高達6成。聯準會年末對隔一年度利率水準的判斷與實際情況經常有偏差並不意外,除非所有總經條件皆如預期且不出意外,否則每年層出不窮的黑天鵝事件,如2018年的中美貿易戰、2020年的COVID-19疫情、2022年的俄烏戰爭等等,皆會影響聯準會對升息或降息路徑的判斷,進而發生預期數字與實際情況產生偏差的情況。

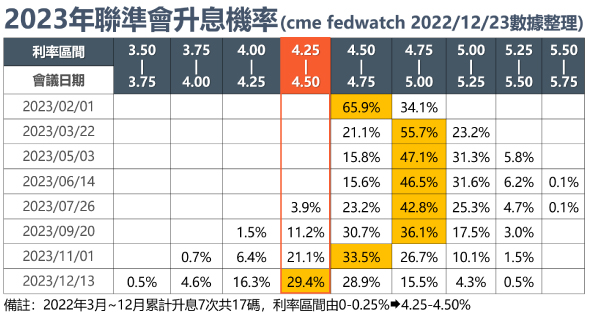

利率期貨市場預期2023年利率呈現先升後降態勢

接著我們來看與聯準會利率決策較為貼近的利率期貨所呈現的情況。截至12月23日,CME FedWatch依據利率期貨市場數據整理,聯準會2023年第1次會議,即2月1日升息1碼至4.50%~4.75%區間的機率高達100%,隨後再升息1碼至4.75%~5.00%區間的機率,以6月14日第4次會議的84.4%為最高,3月22日第2次會議與5月3日第3次會議的機率則分別為78.9%、84.2%;而繼續進一步升息至5.00%~5.25%,即聯準會絕大多數官員預估2023年底基準利率所在區間的機率,目前來看皆不到4成,尤其2023下半年更陸續可見利率下調之跡象,倘若上半年如期共升息2碼至4.75%~5.00%區間,下半年則有降息1~2碼的可能性,整體呈現先升後降的態勢,與聯準會官員們預期先升而後維持在高利率很長一段時間有很大的出入。

註:CME FedWatch Tool是美國芝商所利用30天期聯邦基金期貨價格,預測未來聯準會升降息機率的工具網站,反映市場對聯邦基金利率區間的預期。

為何市場與聯準會對利率之預期相異

從過往經驗來看,聯準會官員們在進行任何利率決策時,都需要大量的經濟數據佐證與參考,包括失業率、新增非農就業人數、每小時工資增長等等就業市場指標,或是CPI、PPI、PCE等等通膨相關指標,來判斷未來利率該調升或調降,以有助整體經濟運行與維穩,進而達成維持物價穩定與促進充分就業兩大聯準會主要任務。此外大部分決策官員不會因某一數據單一月份的變化而改變其看法,而是需要一段時間的明顯變化才會去調整與修正其原本看法,過去兩年,最常聽到官員們的標準說詞是,我們需要看到更多通膨上升或是下降的證據,官員們的謹慎保守態度是造成聯準會利率決策滯後市場預期的最大主因,2022年升息的太晚以致讓通膨創40年新高,那2023年是否會因降息太晚而讓經濟有陷入衰退之可能性呢?從聯準會12月調降2023年的經濟成長率預測來看,透露經濟陷入衰退風險之疑慮是存在的。

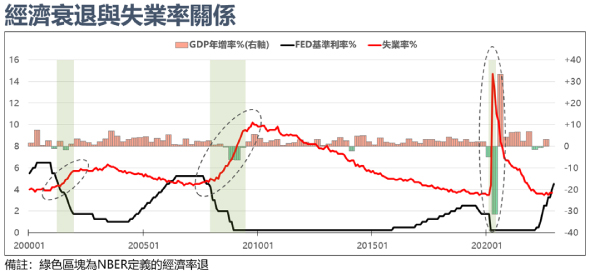

若發生經濟衰退時聯準會大概率會降息

對投資人而言,最關心的事莫過於對未來經濟前景之預判,因為這會直接影響到股市及各種投資產品的表現。當我們談到經濟衰退時,有些人認為股市大跌就是衰退,有些人則是認為失業率上升、經濟成長放緩算是經濟衰退,那到底有沒有一些明確的定義呢?一般最常用的簡易經濟衰退定義,是連續2季GDP收縮,而被視為定義美國經濟衰退權威的美國國家經濟研究局(NBER),它判斷經濟衰退的標準,除了連續2季GDP收縮外,經濟活動顯著下降、蔓延到整個經濟體、並持續數月以上,也就是要同時滿足深度、擴散度和持續時間這三個條件才算是經濟衰退。自2000年以來,NBER定義的經濟衰退共有三個時間點,分別是2001年科技泡沫、2008年金融海嘯、2020年COVID-19疫情,這三個時間點失業率皆呈現上揚態勢。

目前美國通膨不再創新高,意味着聯準會無須通過更大的升息幅度來抑制通膨,升息終點大概率落在2023上半年,但決定聯準會是否開啟降息週期的不是通膨降溫,而是經濟是否陷入衰退。若要用一個關鍵詞來判斷經濟是否陷入衰退,失業率應該是最好的指標,因為聯準會兩大任務:維持物價穩定與促進充分就業,已充分告訴我們答案,預期2023年市場關注聯準會貨幣政策的重點,將由通膨轉向表徵就業市場景氣好壞的失業率。聯準會長期失業率目標為4%,2023年失業率最新預測4.6%,倘若未來經濟真的陷入率退,就業市場轉壞,失業率預測數字持續上修,則聯準會大概率有機會降息。

相信透過本篇文章,你也更加瞭解了各項數據對市場的影響程度,而若想知道數據公布時間與結果,則歡迎到Facebook追蹤永豐期貨粉絲團,每週日告訴你一週重要經濟數據公布時間等相關訊息!